工业机器人是实现智能制造的重要智能装备,被誉为“制造业皇冠顶端的明珠”。为摆脱低端制造的标签,中国非常重视工业机器人的发展。

近年来,随着

工业4.0及中国制造2025等概念的持续推进,中国工业机器人产业得到了较好的发展。国产工业机器人的市场份额从最早的被国外品牌垄断,到现在能在国内市场占有超过30%的市场份额。

据《机器人产业发展规划(2016-2020年)》设定的目标,到2020年,自主品牌工业机器人年产量达到10万台,六轴及以上工业机器人年产量达到5万台以上,培育3家以上具有国际竞争力的龙头企业,打造5个以上机器人配套产业集群。

截至目前,中国自主品牌工业机器人年产量达到10万台的目标已经实现,2017年前10个月,累计生产工业机器人超过10万台,预计2017全年产量超过12万台。

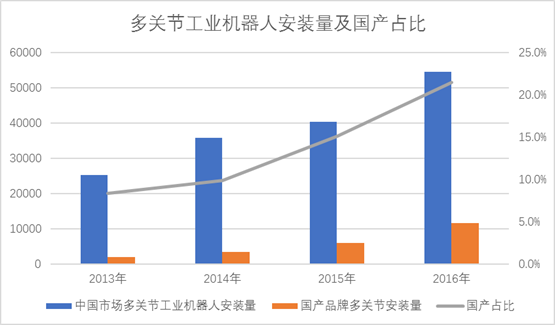

首先,六轴及以上工业机器人年产量达到5万台以上,该目标的实现存在较大挑战。就现状而言,在不考虑六轴及以上工业机器人占比的情况下,国产品牌多关节机器人安装量刚破万台。此外,在较低市占率的情况下,即便将六轴及以上工业机器人的年产量提上去,过剩的产能及产量该何去何从,仍然是中国工业机器人发展道路上笼罩的阴霾。

那么,为实现《机器人产业发展规划(2016-2020年)》的目标,接下来3年,中国工业机器人产业该往何处发展?行业研究中心认为,在我国工业机器人发展现状的基础上,2018年的政策导向应有所调整,从量的提升向质的提升转变。

以新建工厂扩产的方式能通过规模效应降低单台机器人的成本,该方式对企业的资金压力较大;以与地区合作办产业园区的方式扩充产能,可以降低企业短期内的资金压力,但不利于单个机器人成本的降低。5万台六轴及以上工业机器人,产生3家以上龙头企业,单一企业产能规模至少需要放到万台以上才有参与未来竞争的资格。

此外,产能提升的同时,引导市场的拉动也是重要一环。近年来,本土机器人产能提升的同时,国际机器人品牌也纷纷在中国新增产能,市场若不能及时消耗多余产能,过多的产能剩余对中国工业机器人产业是一场灾难。产能提升的本质是降低企业采购机器人零部件的成本及拉动本土机器人、机器人零部件的发展,而不是想看到产能过剩把中国工业机器人产业扼杀在萌芽阶段。

因此,2018年,国家政策有望在定向引导六轴及以上工业机器人的产能提升及刺激终端对工业机器人的需求两方面同时发力。

第二,提高机器人产业集聚区的“质”。第三,提高龙头企业的“质”。集聚区和企业,在侧重点方面相同,因此可放在一起讨论。

对于集聚区和企业来说,量本身的提升也是“质”提升的一个表现,在若干企业的带动下,市场主要工业机器人企业或都会跟进产能提升战略;在新建产能如何释放问题上,兼并重组及战略合作不可避免,主要工业机器人企业将优先并购下游集成商,或优质集成商并购工业机器人本体企业,或者达成战略合作。部分集成商或担心并购工业机器人企业带来财务并表时的“不好看”,会愿意以战略合作的方式协同发展。此外,提高产品多样性,扩充产品线也是2018年的重点工作。当然,加大研究开发力度,提升产品硬实力将贯穿于整个过程。

通篇来看,其实核心点还是量的提升,不同的时,前期以整体市场的量的提升为主线,而在量的目标达成之后的下半场,将是优质企业、优质产品量的提升。如何扩充产能,特别是扩充六轴及以上工业机器人产量,将成为未来三年各工业机器人厂商能否脱颖而出成为具有国际竞争力的龙头企业的关键。

如涉及版权问题,请联系我们处理

.png)

苏公网安备 32059002003032号 Copyright © 浙江海渡智能装备有限公司

苏公网安备 32059002003032号 Copyright © 浙江海渡智能装备有限公司